前回、同族会社における役員退職金の適正額や、死亡退職金について説明しました。今回は、生前退職金のメリットについてご紹介します。

同族会社の役員退職金適正額は? 生前退職金のメリットとは 退職所得の計算方法 生前退職の注意点

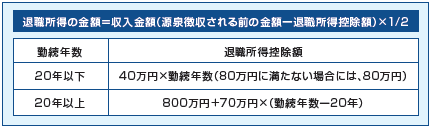

退職所得の計算方法

生前退職金を受け取る場合、退職金は受給者の退職所得となります。この所得は通常の所得に比べ、格段に税負担が少ないのが特長です。

退職所得の金額は『収入金額(源泉徴収される前の金額-退職所得控除額)×1/2』で計算します。また、退職所得控除額については、『勤続20年以下の場合:40万円×勤続年数(80万未満の場合は80万円)』、『勤続20年を超える場合:800万円+70万円×(勤続年数-20)』で計算します(※下段の表参照)。仮に30年勤続した場合の控除金額は、800万円+70万円×(30年-20年)=1,500万円となります。

さらに、役員在籍年数が5年を超えている場合の課税対象は、この控除額の1/2となるのです。仮に、30年勤続して2,000万円の退職金をもらった場合、所得控除額を引いた後の1/2の額である250万円のみが課税対象となります。しかも分離課税のため、ほかの所得と合算する必要はありません。

生前退職金のメリット

多額の退職金は、“現預金”として相続税財産を膨らます恐れがあります。しかし、相続税の節税に有利となるマンションなどの不動産を購入などすると、3,000万円の現金を1,000万円程度の相続税評価額に変えることも可能です。

そのほかのメリットとして、退職者が同族会社のオーナーで、持株比率も株式評価額も高い場合には、後継者への株式贈与に活用することも有効です。退職金の支払いは会社に多額の経費を生じさせ、株価を一気に引き下げるので、その時点での贈与が有利となるのです。

生前退職の注意点

生前の退職金支給に当たっては、退職に伴う実態が必要です。退職後も大株主として経営を指示できる立場だったり、取締役を退任して形式的な監査役になったり、非常勤となるだけでは退職とは認められません。

また、分掌変更によって、役員としての地位や職務の内容が激変し、退職と同様の事情にある場合は退職金として認められますが、給与が今までの50%以上減少していることが望ましいとされていますので、注意しましょう。

売却? それともリフォーム? 相続した実家の活用方法

不動産関連の比較査定サイトを運営するスマイスターが、2017年9月に行った『不動産相続についての調査』によると、不動産を相続した人のうち79.5%(回答数171)が戸建てを相続したことがわかりました。さらに、そのうち約3割は空き家になっているそうです。相続した家をどのように活用するかが、今後、大きな課題になってくるでしょう。

相続した実家の約3割が空き家に

同調査によると、『相続した実家をどのように管理しているか』という設問に対し、『空き家として管理している』が17.0%、『空き家として放置している』が11.7%と、有効な活用をしていない人が28.7%にのぼりました。また、『自分が住んでいる』という人も36.8%にとどまり、都心に住む人が地方の実家を相続するなど、他に居所がある人が相続した実家の活用に困り、空き家となるケースが多いことがわかりました(スマイスター調べ)。建物を管理せず放置すると、虫や雨風などによって建物の劣化や倒壊のリスクが高まります。また、市街地にある空き家は、犯罪の温床になってしまう可能性も考えられます。

駐車場にすると税金が高くなる!?

建物の劣化や倒壊を防ぐために、家を取り壊し、駐車場として賃貸する人も増えてきています。ただし、住宅を取り壊す場合は、固定資産税に注意する必要があります。住宅用地には、税の負担を軽減する特例措置が設けられています。しかし、住宅を取り壊したり、家屋の用途を変更したりすると、この特例の適用対象から外れるため、固定資産税が高くなる可能性があります。住宅を取り壊した場合の固定資産税については、自治体によって

も異なりますので、一度役所の窓口でご相談いただくか、自治体のホームページで確認されることをおすすめいたします。

飲食店へのリフォームで注意したいこととは?

また、リフォームをして、カフェなどのお店を経営しようと考えている人もいるでしょう。仮に、戸建ての1階部分、50㎡をカフェにリフォームした場合は、一般的に数百万の費用がかかるといわれています。ただし、自治体によっては補助金制度を設けているところもあるので、役所などの窓口に相談してみましょう。

また、土地の用途を変更した場合は法律の確認が必要となるので、お気軽にご相談ください。

死後離婚をすると、遺族年金や遺産などの相続権はどうなる?

Q夫の家庭内暴力に悩まされ、義父母からも嫌がらせを受けてきました。夫が亡くなったので死後離婚をしたいと思います。夫の遺族年金や遺産はもらえなくなりますか?

A相続開始時(=被相続人が亡くなったとき)に配偶者であれば、死後離婚つまり姻族関係終了届を提出して、相続権が消滅することはありません。遺産や遺族年金は、死後離婚後も引き続き受け取れます。

“死後離婚”とは造語です。亡くなった配偶者と“離婚”することはできませんが、『配偶者が亡くなった時点で生存配偶者が姻族関係を終了させる意思を表示すれば、婚姻関係は終了する』と民法728条2項で定められています。配偶者が死亡しただけでは、配偶者の親族との姻族関係は継続されているので、“姻族関係終了届”を提出することで、姻族関係を解消することができます。

民法882条によると、相続は亡くなった時点で開始されます。つまり、被相続人が亡くなった時点で配偶者であれば、法定相続人であると法律に定められています。そのため、姻族関係を終了したからといって、遺産や遺

族年金がもらえなくなることはありません。業務上の事故で配偶者が亡くなった場合に支給される遺族補償年金も同様に受給することができます。

仮に、配偶者の死後すぐに姻族関係終了届を提出したとしても、相続権は維持されるので、相続で不利益を被ることはありません。また、生前贈与で遺産をすでに受け取っている場合も、影響はありません(遺留分権利者

の遺留分を侵害する場合、減殺請求の対象になる可能性はあります)。もしも他の相続人から「姻族関係がないのだから、遺産を返却しろ!」などと言われたとしても、遺産を返却する必要はないのです。

相続について、気になることや悩んでいることがあれば、お気軽にご相談ください。