相続はある日突然発生します。その時になって慌てないために、相続と遺言に関する知っておきたいお役立ち知識をまとめました。

「何が分からないか、自分でも分からない」という方に読んで頂きたい知識集です。相続発生後のすべきことをまとめたチェックリストもダウンロードできます。

目次

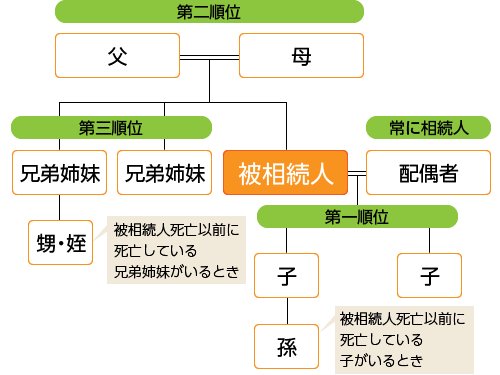

だれが相続人になるの?

法定相続人は民法で定められています。

配偶者は常に相続人となりますが、それに次ぐ相続順位は以下の通りです。

-

- 第一順位:子(※1)

- 第二順位:親(※2)

- 第三順位:兄弟姉妹(※3)

※1子が被相続人の死亡より前に死亡しており、その子(孫)がいる場合は、孫が相続人となります。(代襲相続)

※2父母がすでに亡くなっていて、祖父母がご存命の場合は、祖父母が相続人となります。

※3兄弟姉妹が被相続人の死亡より前に死亡しており、その子(甥・姪)がいる場合は、甥・姪が相続人になります。(代襲相続)

法定相続割合について

相続においては、誰にどの程度の割合で相続財産が相続されるかについて法律で定められています。

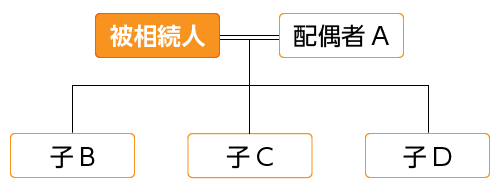

相続人が配偶者と子の場合

相続人が配偶者と子の場合、法定相続割合は配偶者2分の1、子2分の1になります。

例:配偶者Aと子B、C、Dがいる場合

-

-

- A:2分の1

- B:6分の1

- C:6分の1

- D:6分の1

-

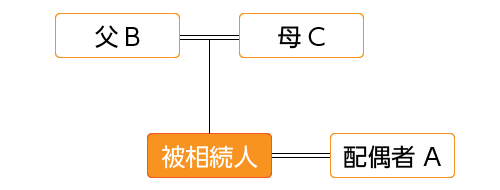

相続人が配偶者と親の場合

相続人が配偶者と親の場合、法定相続分は配偶者3分の2、親3分の1になります。

例:配偶者Aと両親B、Cがいる場合

-

-

- A:3分の2

- B:6分の1

- C:6分の1

-

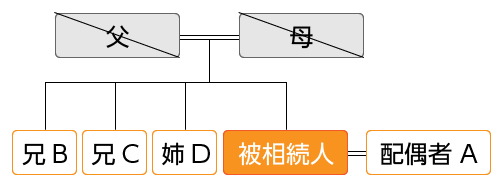

相続人が配偶者と兄弟姉妹の場合

相続人が配偶者と兄弟姉妹の場合、法定相続分は配偶者4分の3、兄弟姉妹4分の1になります。

例:配偶者Aと兄弟姉妹B、C、Dがいる場合

-

-

- A:4分の3

- B:12分の1

- C:12分の1

- D:12分の1

-

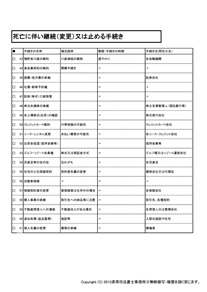

相続手続きの時系列

相続開始

7日以内

死亡診断書の手配

死亡届の作成

火葬許可申請書の作成

14日以内

会社への退職手続き、会社の役員変更登記(当事務所にお任せください)

世帯主変更届の作成、国民健康保険資格喪失の手続き

後期高齢者医療資格喪失届

介護保険資格喪失の手続き

年金受給停止の手続き

未支給年金請求の手続き

退職金の受け取り、児童扶養手当

公共料金の情報変更・解約

NHK受信料の情報変更・解約

固定電話の情報変更・解約、携帯電話の情報変更・解約

インターネットの情報変更・解約

クレジットカードの情報変更・解約

運転免許証の返却・パスポートの返却

四十九日法要・納骨

3か月以内

- 相続財産の調査(不動産・預貯金・有価証券・契約関係等)

- 相続人調査(戸籍謄本収集)(当事務所にお任せください)

- 自筆証書遺言・死因贈与契約書の有無の確認

- 公正証書遺言の有無の検索(当事務所にお任せください)

↓

(自筆証書遺言ありの場合)

家庭裁判所での遺言書検認手続き(申立書作成は当事務所にお任せください。)

相続放棄・限定承認の検討(申立書作成は当事務所にお任せください。)

4か月以内

所得税の準確定申告

提携の税理士を紹介します。もちろん紹介料は無料です。

10か月以内

相続税の計算

相続税の申告書への署名

相続税の申告・納税

- 相続財産評価

- 全相続人で遺産分割協議をして遺産分割協議書の作成・署名

- 相続財産の名義変更(当事務所にお任せください)

- 不動産相続手続き

- 金融機関での相続手続き

- 株式など有価証券の相続手続き

- 生命保険金請求手続き

- 債務の相続手続き

- 書画骨董・会員権の相続手続き

2年で時効

- 葬祭費・埋葬料の申請

- 高額療養費の支給手続き

- 寡婦年金

- 死亡一時金

5年で時効

遺族年金の請求

団体信用生命保険の手続き

遺留分の請求

相続の開始及び減殺すべき贈与又は遺贈があったことを知った時から1年間

または

相続開始から10年以内

相続発生後は何をすればいいの?

下記チェックリストを参考にしてください。(個別事情や市区町村によっては必要のない手続きも含まれております)

|

|

|

まず誰に相談したらいいの?

ひとくちに「相続の専門家」と言っても、司法書士、税理士、行政書士、弁護士、○○相続センター…さまざまです。

相続手続きは、人生で何度も経験するものではないので「まずどこへ相談すればよいの?」と多くの方が疑問に思われます。

当事務所が司法書士事務所だから、というわけではなく、費用面、効率面から考えれば司法書士に相談することをおすすめします。

| 清澤司法書士 事務所 |

一般的な 司法書士 |

行政書士 | 税理士 | 弁護士 | ○○相続 センター |

信託銀行 | |

|---|---|---|---|---|---|---|---|

| 相続人調査・戸籍収集 | ◎ | ◎ | 〇 | × | △ | △ | × |

| 遺産分割協議書作成 | ◎ | 〇 | 〇 | △ | 〇 | × | × |

| 他の相続人との橋渡し | ◎ | △ | △ | △ | △ | △ | × |

| 不動産の名義変更 | ◎ | ◎ | × | × | △ | × | × |

| 預貯金等の口座解約 | ◎ | △ | △ | × | △ | × | 〇自行のみ |

| 有価証券・その他財産の手続き | ◎ | △ | △ | × | △ | × | × |

| 不動産の売却・仲介業 | ◎※1 | × | × | × | × | × | × |

| 相続放棄 | ◎ | 〇 | × | × | 〇 | × | × |

| 相続税の申告 | ×※2 | × | × | ◎※3 | × | × | × |

| 訴訟・調停の代理 | × | × | × | × | ◎ | × | × |

| 各種提案・スケジュール調整 | ◎ | △ | △ | △ | △ | △ | × |

| 報酬 | 並 | 並 | 並 | 並 | 高額 | 高額 | 超高額 |

※1 当事務所は宅建業免許の取得し、不動産業務の専門部署があります:東京都知事(1)第103785号

※2 提携の税理士が担当します

※3 相続税申告の経験のない税理士もいます。ご注意ください。

信託銀行・○○相続~センターなどは仲介会社のため、仲介手数料や紹介料がかかり、費用が高額になります。そのため直接国家資格者に業務依頼をした方が手続きは早く・安価にできます。

その理由を当事務所の場合としてご案内いたします。

- 相続の専門家であり、多くの実務を経験した司法書士が直接業務を行う。

- 大規模事務所ではないからこそ、職員との連携が密になり情報の一元化を図れる。

- 法務局や金融機関に日々出入りをしている。

- 税理士や弁護士等の隣接士業と綿密な連携をしている。

- 多くの保険会社や葬儀社、不動産会社などと仕事のやり取りをしている。

- 国家資格者である司法書士が直接業務をすることにより、一定以上の法的知識と高度な倫理規範が担保される。

このように自社が相続手続きの窓口となり、多くの実績と経験から各種の業務を速やかにこなせ、安全に相続手続きを完了させることができるからです。

財産の調べ方

亡くなった方の財産の全容を把握するのは大変です。財産の種類によって異なる調べ方をまとめました。

不動産の調べ方

以下の書類を参考に調べてください。

- 権利証(登記済証または登記識別情報通知)

- 固定資産税の納税通知書

- 名寄帳

まず、お亡くなりになられた方が登記済証や登記識別情報通知などの「権利証」をお持ちでないか探してみてください。大切な書類ですから、他の大事な書類とともに保管されている可能性が高いです。

次に「固定資産税の納税通知書」を確認してください。

固定資産税を納めているということは、その不動産の所有者であるということです。

ただし、価値の低い不動産や私道は固定資産税が課せられないため、納税通知書に記載がない場合もございます。その場合は、役所で「名寄帳」を取得しましょう。その役所の管轄地域内に所有している不動産であれば、所有している不動産を一覧できます。

預貯金、有価証券の調べ方

まず、亡くなった方がどこの金融機関と取引があったのかさえ分からない、という場合は、お住まいの近くの銀行や最寄り駅の銀行へ取引があったか否か問い合わせます。

そのほか、金融機関からの郵便物がないか、カレンダー等のノベルティがないか探してください。

可能性のある金融機関は、取引がなかったか問い合わせをしましょう。そして、取引があれば、「残高証明書」の発行を請求することで、亡くなった時点での残高を知ることができます。

負債(借金)の調べ方

個人から借金をしていない限り、大抵は銀行、信用金庫等の金融機関やクレジット会社、消費者金融などが貸付先だと思われます。これらの金融機関は信用情報機関を作っておりそこで借り入れ情報を管理しています。

一般的に金融機関で借り入れる場合が多いと思いますので、この開示請求により被相続人のほとんどの負債が把握できます。

もしくは、口座で引き落としがされている場合もありますので、預金通帳などの確認も必要です。

以下の3つの信用情報機関に問い合わせてください。

- JICC(株式会社日本信用情報機構)

- CIC(株式会社シー・アイ・シー)

- KSC(全国銀行個人信用情報センター)

相続税の基礎控除額っていくら?

相続税法が平成27年1月1日に改正されて相続税の基礎控除額が大幅に減額されました。

そのため、相続税の申告が必要となる人の割合は改正前より多くなります。

改正前の基礎控除額:

5000万円+(1000万円×法定相続人の数)

改正後の基礎控除額:

3000万円+(600万円×法定相続人の数)

次に、相続税の改正前後でどのくらい控除額が変わったか、実際の例を使って計算してみましょう。

基礎控除額の計算法

例:父親が死亡し母親と子1人が相続人、相続財産として不動産4000万円と預貯金2000万円があるケース。(財産合計6000万円)

平成27年の相続税法改正前の場合

- 基礎控除の金額7000万円(5000万円+1000万円×2人)

- 相続財産6000万円 < 基礎控除7000万円

基礎控除が相続財産を上回るため、相続税の申告は不要でした。

相続税法改正後の控除額

- 基礎控除の金額4200万円(3000万円+600万円×2人)

- 相続財産6000万円 > 基礎控除4200万円

改正により、相続財産が基礎控除を上回るようになったため、相続税の申告が必要になりました。

※分け方によって相続税の「申告」は必要ですが、「支払」は不要という場合もあります。

この記事の執筆・監修

清澤 晃(司法書士・宅地建物取引士)

清澤 晃(司法書士・宅地建物取引士)

清澤司法書士事務所の代表。

「相続」業務を得意とし、司法書士には珍しく相続不動産の売却まで手がけている。

また、精通した専門家の少ない家族信託についても相談・解決実績多数あり。