事業承継成功のために④ 新・事業承継税制の適用要件は?

新しく生まれ変わった事業承継税制(以下、新税制)。適用要件としては、適用を受ける際の『入口要件』と、適用を受けた後その税金が免除されるまで(死亡等まで)の期間中に順守しなければならない『事後要件』によって構成されます。

<入口要件>

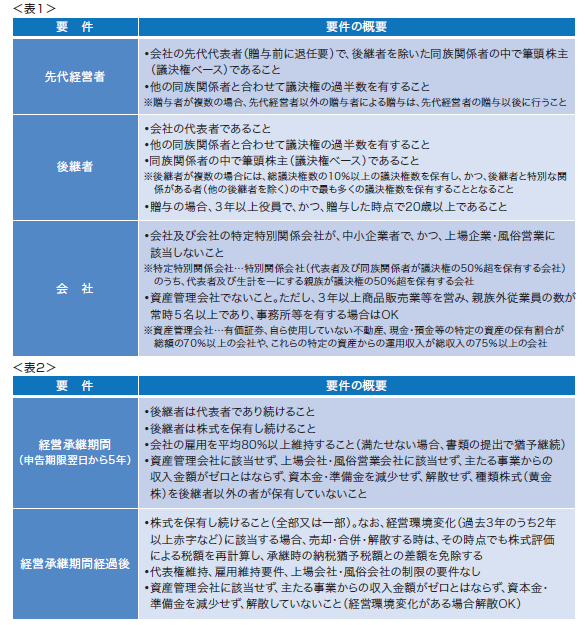

新税制の適用を受ける際に、先代経営者・後継者・対象会社の要件(表1)のすべてを満たす必要があります。

<事後要件>

新税制は、納税の猶予からスタートします。贈与の場合には先代経営者(贈与者)が死亡した時等に後継者が猶予されていた贈与税が免除されます。納税の猶予なので、猶予期間中に守らなければならない『事後要件』があり、継続届出書の提出かつ申告期限から5年間の承継期間に順守が必要な要件と、5年経過後も順守が必要な要件(表2)によって構成されます。

当然のことながら最初の5年間の方が厳しく、代表者であり続けること、株式を継続保有(すべての承継株式)し続けることなどを守る必要があります。5年経過後は、代表者を退任すること、株式を売却することも可能ですが、株式を売却した場合には売却分に応じた猶予税の納付をしなければなりません。

なお、経営環境変化事由に該当する場合は税金の再計算が認められます。

親から借りたお金が贈与に!?思わぬ課税に要注意

自分の家を購入する費用や自分の子供の教育費用など、さまざまな事情から、両親に借金をすることがあります。この借金が贈与とみなされれば、贈与税が課税されてしまいます。仮に2,000万円の贈与だとみなされると、(子や孫への贈与の場合)600万円近くの贈与税がかかることも。そこで、借金による財産移転が贈与だとみなされないためのポイントなどを解説します。

親子間の財産移転は贈与とみなされやすい?

ローンを組む場合、金融機関で組むと、返済期間や金利面での融通がききにくいことから、「(子供に)金融機関から借金をさせるくらいなら自分が貸す」と考える親御さんも少なくありません。

しかし、親子間の借金は融通がききやすい反面、返済が滞ったり、お金がある時だけ返済したりということになりやすいものです。客観的に返済の事実が見えないと、借金ではなく贈与と判断されてしまう可能性があります。

贈与とみなされないための4つのポイント

思わぬところで贈与税を課税されることのないよう、親子間の貸借関係は客観的にわかるようにしておかなければなりません。

そのポイントは大きく4つです。

(1)第三者との間で金銭消費貸借契約を結ぶときと同じレベルの借用書を作成する

(2)返済は現金の受け渡しではなく銀行振込にする

(3)無金利にすると金利分が贈与とみなされる可能性があるため、金利を設定する

(4)現実的に返済可能な額と期間を設定する

親が亡くなった場合はどうなる?

もし、債権者である親が死亡した場合、その貸付債権は相続財産に含まれることになります。

債権者と債務者が同一となった場合、民法上は債権債務が消滅します。これを『混同』といいます。相続税法上は、債権が相続財産となりますが、相続税が発生したとしても相続人は1人なので、問題になることは少ないでしょう。問題が起こり得るのは、相続人が他にもいる場合です。

債権が他の相続人に相続されることによって他の相続人に対して返済義務が生じるだけでなく、他の相続人は債権が課税されている分、相続税を余計に払わなければならなくなる可能性も出てきます。

そのような相続時のトラブルを避けるために、債権者(親)は遺言書を作成しておきましょう。作成時は下記のようなことを考慮するべきです。

(1)債務免除を記載し、債権を消滅させておく(債務免除されても相続税がなくなるわけではありません)

(2)借金していた子供が債権を相続するような形で遺産を分割する

親子間の財産移転が贈与か相続かによって、予想される展開は異なります。思わぬ税金を課されないよう注意しましょう。

遺言書の内容と異なる遺産分割協議はできる?

Q父親が亡くなり、遺言書が見つかりました。しかし遺言書の内容に納得がいかないため、そのとおりに相続を進めずに、相続人で話し合って遺産分割を行いたいです。それは可能なのでしょうか?

A 遺言書の内容と異なる遺産分割協議をすることは可能ですが、条件によっては異なる分割ができないこともあります。また、不動産がある場合は登記の際に注意が必要です。

原則として、遺言書に書かれた内容は、被相続人が亡くなったときに効力が発生します。しかし、相続人の全員が遺言書の内容を把握した上で、遺言書とは異なる内容の遺産分割を行うことに合意している場合には、遺言書の内容と異なる内容で遺産分割協議をすることができます。この点において国税庁は、『受遺者が事実上放棄をし、共同相続人間で遺産分割が行われたものとみる』としています。

●異なる遺産分割協議ができない場合とは?

ただ、以下の場合には遺言書と異なる遺産分割協議はできません。

(1)相続人全員の同意が得られていない場合

(2)相続人以外の受遺者がいて、その受遺者の同意を得られていない場合

(3)被相続人が遺言書の内容と異なる遺産分割協議を遺言書で明確に禁止している場合

(4)遺言執行者が設定されており、遺言執行者が遺言と異なる遺産分割協議に同意しない場合

(4)の場合には、一旦遺言書どおりの相続を行った上で、新たな契約として財産の移転を行う必要があります。

●遺言書と異なる人物に不動産を相続させたい場合は?

『Aに不動産を相続させる』と遺言書に明確に相続人が指定されており、遺産分割協議でBに不動産を相続させたい場合は、まずAに相続を原因とした所有権移転登記を行った上で、Bが贈与、または交換を原因とした所有権移転登記を行う必要があります。ただし、A、Bが法定相続人で、特定受遺者でなければ、これにより新たに贈与税等が課税されることはありません。

遺言書と異なる内容の遺産分割を行う際は、ケースによって異なるため、事前に専門家に相談してから対処しましょう。