数字で見る相続

3,295億円

国税庁は、平成26年に発生した相続を中心に、相続税の過少申告や無申告と想定される事案について実地調査を行いました。その結果を『平成28事務年度における相続税の調査の状況について』で発表。申告漏れ課税価格は3,295億円になることがわかりました。

3,004億円だった前年の平成27事務年度と比べて291億円も増加しています。実地調査1件あたりでは、2,720万円にもなります。内訳は、現金・預貯金等1,070億円の申告漏れがトップで、次いで、有価証券535億円、土地383億円と続きます。これらに対する加算税を含む追徴課税は716億円にもなり、前年度の583億円に比べると、133億円も増加しました。当然のことながら、申告漏れや無申告は多額の追徴課税を支払うことになります。漏れのないよう、専門家に相談しながら準備を進めていきましょう。

事業承継成功のために⑤ ~新・事業承継税制の入口要件~

今回は、新・事業承継税制(以下、新税制)の適用を受ける際の要件である『入口要件』について掘り下げていきます。新税制は、贈与・相続どちらでも使えます。通常は承継計画に沿った実行が可能な生前贈与で行われるケースが多いため、今回は贈与のケースについて説明しますが、相続のケースについてもほぼ同じです。

入口要件としては、『あげる人』『もらう人』『その対象会社』の3点です。

(1)先代経営者=贈与者としての要件

贈与者は会社の先代代表者(贈与前に要退任)で、同族グループ(親族)の中で筆頭株主(議決権ベース)であり、同族グループ合わせて議決権の過半数を有する必要があります。今般の改正によって、上記原則パターンに加えて複数の株主、例えば先代経営者の妻などが有する株式の贈与も新税制の対象となりました。しかし、先代経営者からの贈与(原則パターン)後に行わないと適用されない点に注意が必要です。

(2)後継者=受贈者としての要件

事業承継により後継者となる者が、株式の贈与時に会社の代表者であり、同族グループ(親族)の中で筆頭株主(議決権ベース)で、同族グループ合わせて議決権の過半数を有することが求められています。さらに、贈与の場合には、贈与時に3年以上役員且つ20歳以上であることが必要です。なお、今般の改正によって、後継者は最大3名まで認められることになった(議決権10%以上かつ議決権数の上位2名または3名であることが必要)ので、実際に使うかどうかは別ですが、集団指導体制の設計も可能となりました。

(3)会社としての要件

会社が中小企業者で、上場会社や資産管理会社、医療法人、社会福祉法人、税理士法人、もしくは風俗営業を行う会社に該当しないことが必要です。中小企業者要件は、業種ごとに資本金要件か従業員数要件のいずれかを満たせば該当します。一番小さい規模の基準でも、小売業で『資本金5, 000万円以下、または従業員50人以下』となっています。製造業では『資本金3億円以下、または従業員300人以下』です。

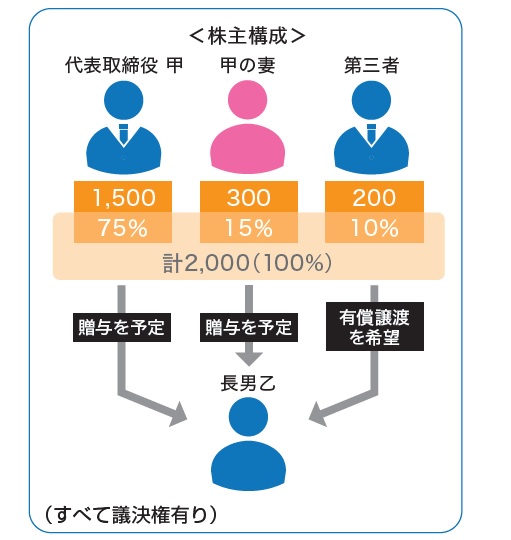

具体的な事例で見ていきましょう。

同族関係者(親族等)で議決権の過半数(75%+15%=90%>50%超)を有するため、甲は先代経営者要件を満たします。甲が代表取締役を退任した後に、甲と甲の妻が有する株式90%を3年以上役員で20歳以上の後継者乙に贈与することで、乙は後継者要件を満たします。そして、対象となる会社は、中小企業基本法に定める中小企業者で上場会社でも風俗営業会社でもなく、資産管理会社等に該当しなければ都道府県知事の円滑化法の認定を受けられます。第三者と乙の有償取引は、贈与でないので新税制の対象外です。

最大で2000万円!

夫婦間での不動産贈与に使える配偶者控除

婚姻期間20年以上の夫婦間で、居住用不動産もしくは居住用不動産を購入するための金銭の贈与が行われた場合に、贈与税の基礎控除額である110万円の他に、2,000万円までの控除が認められる特例の配偶者控除があります。

配偶者控除の対象となる不動産の範囲

配偶者控除の対象となる不動産の範囲は以下の2つです。

(1) 夫もしくは妻が所有者の居住用家屋

(2) 配偶者もしくは親族が所有者となっている建物の土地に対する所有権か借地権

(2)の例として、妻が居住用家屋の所有者で、夫がその家屋の土地の所有者の場合、夫から妻に対して土地の贈与を行うケースが当てはまります。もう一つの例とて、夫婦と子どもが同居している家庭で、子どもが居住用家屋の所有者であり、夫がその家屋の土地の所有者の場合に、妻が夫から土地の贈与を受けるケースがあります。

ちなみに配偶者控除は、居住用家屋のある土地の一部の贈与にも認められます。また、居住用家屋のある土地が借地権の際に、いったん金銭にて贈与を受け、その後、土地を地主から購入した場合であっても、居住用不動産の取得となり、配偶者控除を適用できます。

特例を受けるための条件は?

配偶者控除の特例を受けるための条件には、次のようなものがあります。

(1)夫婦の婚姻期間20年以上が経過した後の贈与であること

(2)配偶者からの贈与が本人が住むことを目的とした日本国内の居住用不動産であること

(3)配偶者からの贈与が居住用不動産を購入するための金銭であること

(4)贈与された年の翌年3月15日までに贈与の対象となる居住用不動産に居住しており、その後も贈与された居住用不動産に引き続き居住する予定があること

配偶者控除は、贈与される配偶者が同一人物の場合、一生のうち1回だけ認められます。

配偶者控除に必要な書類と手続きの期間

配偶者控除の手続きには、贈与税の申告が必須です。贈与税の申告に必要なのは、以下の書類です。

(1)戸籍謄本もしくは戸籍抄本(贈与された日から数えて10日以降に作成されたもの)

(2)戸籍附票の写し(贈与された日から数えて10日以降に作成されたもの)

(3)居住用不動産の登記事項証明書などその居住用不動産を購入したことを証明できる書類

(4)固定資産評価証明書などその居住用不動産を評価する書類(金銭ではなく居住用不動産の贈与を受けた場合)

贈与税の申告は翌年の2月1日から3月15日までの間に、所轄の税務署にて行います。相続・贈与について気になることがありましたら、お気軽にご相談ください。

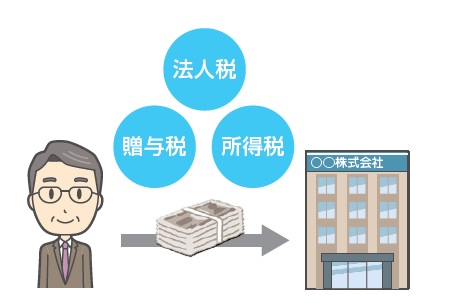

自身の財産を運営する会社に贈与は可能?

Q個人から法人に資金を渡す場合、贈与税がかからないと聞きました。自分の会社に自分の財産を贈与することは可能でしょうか?

A財産贈与は可能です。しかし、贈与者には譲渡所得税、法人には法人税がそれぞれかかります。

個人から法人へ贈与する場合の基本知識

個人から法人への贈与は、財産を時価でもらったことになり、財産を贈与された法人には『受贈益』が法人税の課税対象となります。受贈益は、資産を受け取ったことによる収益であり、時価で計算されます。

一方、財産を贈与した個人は財産を時価で渡したとして『みなし譲渡所得課税』が発生します。こちらも時価で評価され、『(収入-経費-特別控除)×税率』にて算出されます。経費には取得費用と譲渡費用が該当します。

『みなし譲渡所得課税』は、時価の半分(1/2)未満の金額で譲渡した場合であっても、“時価総額”で譲渡したとみなされるため、時価を確認した上で贈与する必要があります。ただし、『みなし譲渡所得課税』は現金で贈与した際には発生しません。また一定の要件を満たす公益法人への贈与(一般的には寄付と言われる)の場合は課税対象になりません。

同族会社への贈与は『法人税』『贈与税』『所得税』でトリプル課税

個人から贈与する法人が同族会社だった場合、同族会社の株主に対して贈与税がかかる可能性があります。たとえば、資産の贈与によって、一時的に株価が上昇するケースがあります。その際、株式の保有者(同族会社の役員など)には、「株式の上昇による収益」が贈与されたとみなされます。

その他に関しては、通常の“個人から法人への贈与”と同様です。財産を贈与された法人には法人税、贈与した個人には所得税(みなし譲渡所得課税)がかかります。