数字でみる相続

314億円

国税庁が平成30年8月に発表した『平成29年度租税滞納状況について』によれば、相続税の新規発生滞納額は314億円に上っています。

一見、大きな額にも思えますが、相続税の新規発生滞納額は平成2年には1,500億円前後でしたので、その頃に比べると1/5となっています。

また、平成28年分の相続税課税価格が14兆7,813億円、相続税額の合計が1兆8,681億円でした。仮に平成29年も大きく変更がないと仮定すると、新規滞納額は約1.68%前後と考えられ、かなり低い割合に留まることとなるでしょう。

これは、租税滞納に対応したコールセンターの設置や、債権回収代行会社の働きによる効果と考えられます。その結果、滞納された相続税の管理は厳しくなっており、適切な申告と納税が求められています。本誌3ページでは、相続税を滞納しないための対策について掲載しておりますので、ぜひ一読ください。

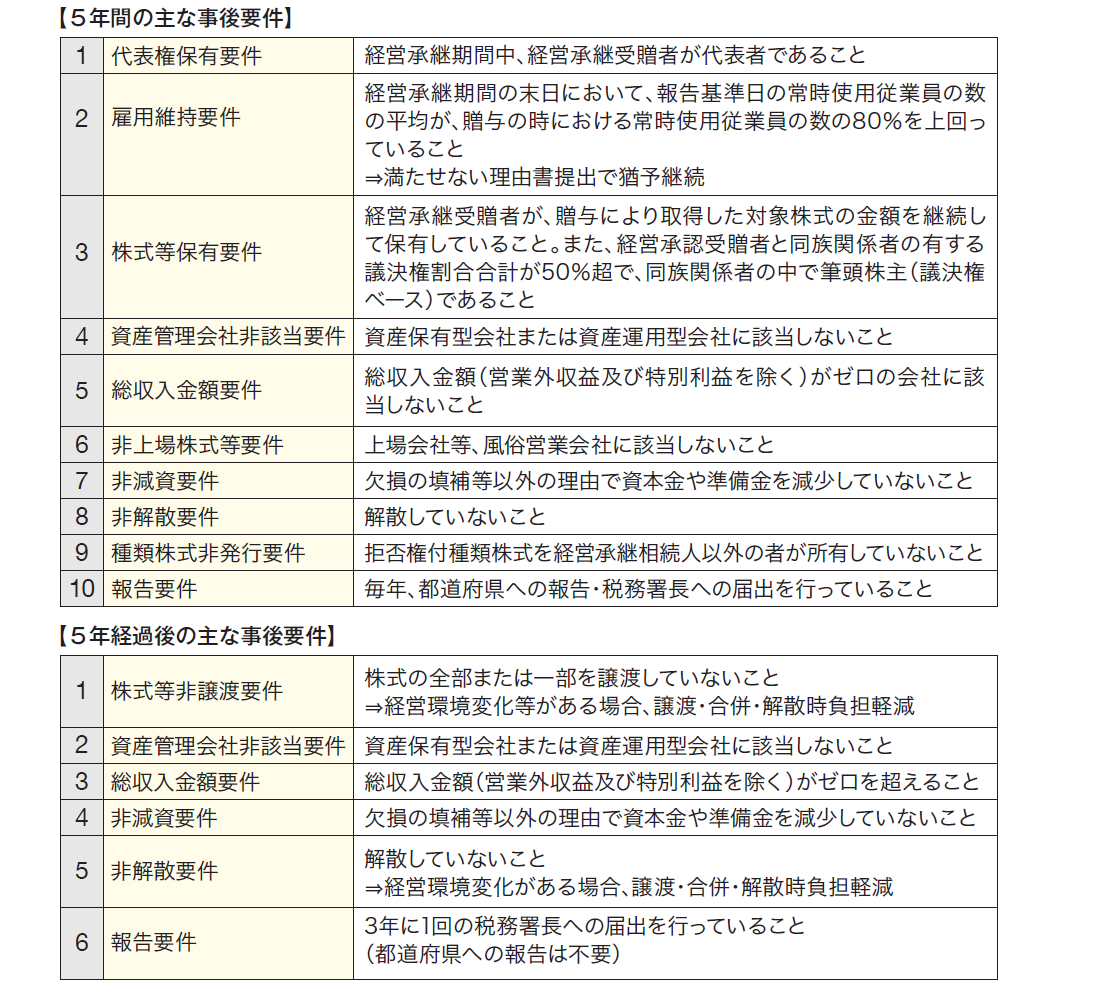

事業承継成功のために⑦~新・事業承継税制の事後要件は?~

新・事業承継税制(以下、新税制)には、贈与者の死亡等によって税が免除されるまでの納税猶予期間、遵守しなければならない要件(事後要件)があります。

事後要件としては、5年間遵守しなければならない要件と、5年経過後も遵守しなければならない要件があります。利用例が多い生前贈与のケースについて事後要件を見てみます。

5年間遵守しなければならない事後要件

贈与税の申告後の納税猶予期間中の事後要件は、最初の5年間の方が厳しく、「代表者であり続けること」「株式を継続保有(すべての承継株式)し続けることをなどを守る必要があります。もし、要件を満たさなくなった場合、猶予されていた贈与税及び利子税を納税する必要があります。この点は、新税制になっても残された大きなリスクといえるでしょう。

5年経過後も遵守しなければならない事後要件

納税猶予期間中でも5年経過後は、代表者を退任すること、株式を売却することも可能です。株式を売却した場合には、5年内と異なり売却分に応じた猶予税(贈与税)の納付が必要です。なお、経営環境変化事由に該当する場合は猶予税(贈与税)の再計算が認められます。

相続税を滞納しないための節税対策

相続税は、被相続人が亡くなったことを知った日の翌日から10カ月以内に申告と納税をしなければなりません。相続税は現金での一括納付が原則とされていることなどから、期限内に払えないケースもあります。もし滞納となった場合にはペナルティが課せられます。今回は、そのような状況にならないために、相続前に相続税の負担を減らす対策についてご紹介します。

相続税を滞納するとどうなる?

期限内に納税をしないと延滞税が課税される場合があります。平成30年の税率は、納期限から2カ月以内は2.6%、2カ月を超えると8.9%です。さらに、相続税の申告自体が申告期限までされないと、5~20%の無申告加算税も課されることがあります。

贈与の各非課税制度を押さえておこう

生前贈与の非課税制度をうまく活用して相続財産を減らす方法もあります。なお、贈与した翌年の2月1日から3月15日までに贈与税の確定申告が必要ですので注意してください。

生前贈与の非課税制度には次のようなものがあります。

●暦年贈与:毎年110万円までが非課税

●教育資金の贈与:最大1,500万円までが非課税

●結婚資金・子育て資金の贈与:最大1,000万円までが非課税

●住宅取得等資金の非課税制度:消費税の税率と住宅取得に関する契約の締結日によって非課税額が変わり、最大3,000万円が非課税に

●夫婦間で居住用の不動産を贈与したときの配偶者控除:2,000万円までが非課税

他にもできる相続税の節税対策

このほかにも、相続税の節税対策になりうる方法を2つご紹介します。

・生命保険で相続税対策を行う

生命保険はみなし相続財産として課税対象となりますが、【500万円×法定相続人の数】の非課税限度額があるため、相続税対策になります。

・孫を養子縁組して法定相続人を増やす

相続税には【3,000万円+600万円×法定相続人の数】という基礎控除額があります。そこで、法定相続人を増やすために孫を養子縁組する方法もあります。相続税対策としての養子縁組については、平成29年に「相続税の節税目的は養子縁組をする意思と併存しうる」という最高裁の判例が出ました。相続税法上、養子縁組を法定相続人とするには、「実子がいる場合は1人まで」「実子がいない場合は2人まで」と定められています。

いつか来る相続税納税に備え、対策を取ってみてはいかがでしょうか。

相続税の納税期間延長は可能?

Q相続税が思いのほか高額で、10カ月以内に払えそうにありません。納税期間を延長することはできるのでしょうか?

また、期間延長以外に払い終えることができる、良い方法はあるのでしょうか?

A相続税は原則として、相続開始の翌日から10カ月以内に現金で一括納付をしなければなりません。しかし、納付が難しいときには、相続税を年賦払いできる延納という制度が認められています。

“預貯金が少ない”相続の場合の延納とは?

相続税を支払う現金が手元になければ、相続人の資産から納税するか、不動産などを換金して納税しなければなりません。そういったことも考慮して、延納では不動産の割合が50%未満の場合は最大で5年、不動産等の割合が75%以上では10年または20年までの期間の年賦払いが認められることになっています。

しかし、延納利子税がかかるため、延納を利用するときには利子税まで含めた納税計画を立てることが重要です。

延納するために満たさなければならない4つの条件

どんな場合でも延納が認められるわけではありません。延納をするためには、次の4つの条件を満たす必要があります。

●相続税額が10万円超である

●金銭で納付することが難しい理由がある

●延納税額および利子税額に相当する担保を提供できる

●納期限までに延納申請書等を提出する

物納という方法も

延納をしても現金での納税が厳しい場合には、最終手段として、不動産や株式などで納税する『物納』という方法が認められています。ただし、物納は要件も複雑で、認められないケースも多くあります。どうしても物納しか方法がないときには、まず税理士に相談するのが無難です。

相続税についてお困りのことがあれば、お気軽にご相談ください。