数字でみる相続

12月14日

平成30年12月14日、自由民主党と公明党が『平成31年度税制改正大綱』を発表しました。平成31年度の税制改正では、平成31年10月に予定されている消費税引き上げ時の景気対策も兼ねているため、一般的には住宅や自動車などの減税に大きな関心が持たれています。また、相続税・贈与税に関しても、制度の見直しや期間の延長などが行われました。これらの中でも注目を集めているのが、平成31年度の税制改正からスタートする『個人事業者の事業用資産に関わる相続税・贈与税の納税猶予制度』『民法改正に伴う配偶者居住権評価』です。本誌3ページでは『平成31年度税制改正大綱』における相続税・贈与税の変更点を一部抜粋して掲載しています。ぜひご一読ください。

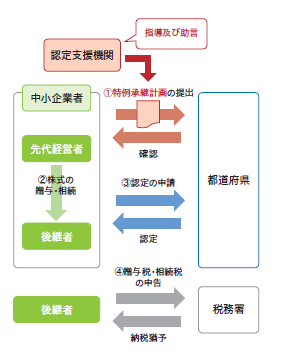

事業承継成功のために⑧~新・事業承継税制の手続きの流れ その1~

中小企業経営者にとって、円滑な事業承継は切実な課題です。そんななか、2018年の税制改正において、『非上場株式等についての相続税及び贈与税の納税猶予及び免除の特例(事業承継税制)』が抜本的に改正、これまでの事業承継税制の内容を拡充した期限付の特例措置が創設されました。今回は、新・事業承継税制の適用を受けるために必要な手続きの流れをご紹介します。

猶予される税額がアップし、承継時の税負担が軽減!

旧・事業承継税制では、発行済み株式の最大2/3までについて、その税負担の80%(贈与税は100%)の納税が猶予されていました。しかし新・事業承継税制では、すべての株式についてその税負担の100%が猶予の対象に。ほかにも、中小企業の事業承継の負担を軽減するさまざまな特例措置が設けられています。

この新・事業承継税制の適用を受けるために必要な手続きの流れを、贈与のケースに焦点を絞ってお伝えします。

1. 特例承継計画の作成

会社が認定経営革新等支援機関の指導・助言を受けて作成し、贈与前に都道府県知事に提出します。特例承継計画の提出期限は2023年3月31日までとなっており、その期間までの贈与については、贈与後に提出することも認められます。

2.生前贈与の実行

贈与者である先代経営者は、贈与時において代表者を退任していることが求められます。先代経営者から後継者へ代表交代を行ったうえで、株式を後継者へ生前贈与します。

3. 認定申請と贈与税申告

贈与後に、会社は期限(贈与した翌年の1月15日)内に都道府県の担当部局に必要書類を揃えて認定申請を行い、この認定書写しと共に、後継者の贈与税の申告期限(贈与した翌年の3月15日)内に税務署へ贈与税の申告を行います。申告時に、猶予税額とこれに対する利子税に相当する担保の提供を行うと、後継者の贈与税は100%猶予されます。

4.経営承継期間

贈与税申告期限の翌日から5年間、後継者は代表者であり続け、対象となった株式を保有し続けなければなりません。この間、都道府県への報告(年次)は毎年、贈与税の申告期限の翌日から3カ月以内に、税務署への届出書は翌日から5カ月以内に提出が必要です。経営承継期間を過ぎると、3年を経過するごとに税務署に継続届出書の提出が必要ですが、都道府県への報告は不要です。

5. 贈与税の免除

先代経営者が亡くなると、後継者が猶予されていた贈与税は全額免除されます。

『平成31年度税制改正大綱』における相続税・贈与税の変更とは?

自由民主党と公明党が発表した『平成31年度税制改正大綱』。相続税・贈与税に関する変更もあり、制度によっては前年度で通用したことが通用しなくなるため、注意が必要です。では、どのような点が変わったのか、また、どのような制度が創設されたのか、相続税・贈与税において押さえるべきポイントを見ていきましょう。(2018年12月26日時点での内容であり、以降変更される場合があります)

平成31年度の税制改正では、相続税・贈与税に関する制度の創設や見直し、期間延長が行われました。以下、変更のポイントです。

【創設】個人事業者の事業用資産に係る相続税・贈与税の納税猶予制度特定事業用資産を取得し事業を継続していく場合、条件付きで相続税や贈与税の納税を猶予する。

【制度見直し】特定事業用宅地に係る小規模宅地等特例の見直し相続開始前3年以内に事業の用に供された宅地等は基本除外する など

【期間延長】教育資金の一括贈与の非課税の見直し期間を2020年の年度末まで延長学校等に通っていないもので23歳に達している場合は対象範囲を制限する など

【制度見直し】結婚・子育て資金の一括贈与の見直し信託等をする日の前年の受贈者の合計所得金額が1,000万円を超える場合、信託等により取得した信託受益権は本措置の適用はできない など

【期間延長】農地に係る相続税・贈与税納税猶予制度の見直し福島復興再生特別措置法に即して復興整備計画による譲渡農地に係る代替農地等の取得期限は避難指示等すべてが解除された日から5年経過する日とする(これまでは1年)

【制度見直し】非上場株式に係る相続税・贈与税納税猶予制度の見直し受贈者の年齢要件を18歳以上に引き下げ など

【期間延長】登録免許税の軽減措置の延長土地売買による所有権移転登記等に対する軽減措置を2年延長する など

【制度見直し】贈与税特例の受贈者の年齢要件の引き下げ摘要年齢を20歳から18歳以上に引き下げる

(1)直系尊属から贈与を受けた場合の税率の特例

(2)相続時精算課税制度

(3)非上場株等に係る贈与税の納税猶予制度 など

【創設】民法改正に伴い配偶者居住権評価の創設配偶者居住権の評価配偶者居住権が設定された土地や建物の評価 など

今回の相続税・贈与税の税制改正では、減税につながるものもあれば、増税となるものもあります。専門家に相談しながら、節税対策を進めていきましょう。

亡くなった父の生前所得確定申告しなければならない?

Q 亡くなった父の財産を相続しました。父には生前所得があったようですが、この所得については確定申告が必要なのでしょうか?

A 被相続人が亡くなったときは、その相続人が被相続人に代わってその年の確定申告をする必要があります。これを『準確定申告』と呼び、相続開始を知った日の翌日から『4カ月』以内に行わなければなりません。

被相続人が亡くなった時には、相続開始を知った日の翌日から4カ月以内に相続人が準確定申告書を、死亡した被相続人の納税地の所轄税務署長に提出する必要があります。

たとえば父親が6月1日に亡くなったとしたら、10月1日が提出期限となります。

なお、所得があったすべての被相続人に準確定申告が必要なわけではありません。給与所得者で準確定申告が必要となるのは、たとえば以下のようなケースです。

● 給与収入が2,000万円を超えた場合

● 副業などをしていて2カ所以上から給与を得ていた場合

● 個人事業主として自営業を営んでいた場合

● 不動産所得があった場合

● 年金暮らしで年金収入が400万円を超えた場合

● 年の途中で退職した場合

● 死亡当日まで医療費を10万円以上支払っていた場合

父親がこれらのいずれかに当てはまれば、やはり準確定申告の手続きが必要です。

ちなみに、質問者以外にも相続人がいる場合は、相続人が連署して1通の準確定申告書を提出します。もし連署がむずかしい場合は、ほかの相続人の氏名を付記して各人が別々に提出をすることも可能です。

準確定申告で納める所得税がある場合、納付期限を超えてしまうと加算税の対象になるので注意しましょう。