数字でみる相続

1,064,695件

法務省が発表している『登記統計』によれば、平成29年の相続その他の一般承継による不動産の所有権移転登記件数は1, 0 6 4 , 6 9 5 件、不動産の個数は4,421,755件となっていました。

また、国税庁が発表している平成28年分の相続税の申告状況では、課税価格の合計は14兆7,813億円となっているほか、ここ10年は土地および家屋の金額が相続財産の40~50%を推移していることがわかっています。これらの数字からは、不動産が相続税の課税対象を占める割合が大きいことが推測されます。不動産は評価額をもとに相続税を算出します。そのため、不動産の評価額を上手に下げることができれば、相続税の節税につながるのではないでしょうか。本誌3ページには不動産の評価額の決定方法を掲載しています。ぜひご一読ください。

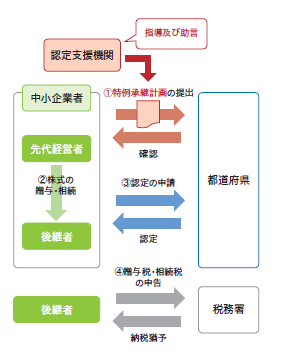

事業承継成功のために⑨~新・事業承継税制の手続きの流れ その2~

事業承継を行うことで発生する負担は、中小企業が抱える課題の一つです。そこで、ぜひ利用してほしいのが、贈与税や相続税を無税にする新・事業承継税制です。前回は、承継計画書の作成から贈与税が全額免除されるまでの流れをご紹介しました。今回は、贈与後の贈与税の免除と、相続税の納税猶予と免除について、具体的に解説していきます。

1. 贈与税の免除と相続税の納税猶予

先代経営者(1代目※)が死亡すると、免除申請書を提出することにより、後継者(2代目)が猶予されていた贈与税は全額免除されます。

2代目が贈与を受けた株式は、贈与時の価額で2代目が相続または遺贈により取得したものとみなされ、他の相続財産と合算して改めて相続税額が計算されます。会社は、1代目の相続開始の翌日から8カ月以内に都道府県の担当部局に対して切替確認を行い、要件を満たしていると確認されると、対象株式に対応した相続税は、引き続き猶予されます。なお、旧・事業承継税制では相続税額の80%猶予制度へ切り替わることで、いったん20%部分を納付します。しかし、新税制では相続税も100%猶予となります。

2.相続税の免除

2代目から次の後継者(3代目)へ株式を承継税制により生前贈与し、次の世代へ承継できたところで2代目の後継者が猶予されていた相続税は免除となります。一方、2代目の死亡により相続が発生した場合も同様に免除されます。

3.新税制の期限

以上の流れを代々繰り返すと、株式承継に係る贈与税や相続税は無税です。ただし、新税制は平成39年12月31日までの制度で、平成40年以降は従前税制に戻ります。なお、平成39年12月31日までに対象株式を贈与した場合のその後の新税制の適用については、先代経営者の死亡によるみなし相続は平成40年以降何年先になっても新税制が認められます。

4. 相続の場合

相続の場合も承認計画の作成が必要です。しかし、他の実質的な適用関係は先代経営者が亡くなり、相続が発生した時点から開始されるため、手続きは比較的シンプルです。ただし、贈与と異なり遺産分割協議が必須となる点および、相続発生直後の不安定な状況の中、後継者単独で5年間の経営承継期間を

乗り切らなければならない点は課題です。

※先代経営者を1代目、後継者を2代目、次の後継者を3代目として仮定。

不動産の活用(1)~不動産評価額はどのように決定するのか?~

国税庁の調査によれば、相続財産の40~50%が土地や建物となっています。相続税の節税対策をするためにも、所有する不動産はどれくらいの相続税評価なのかを知っておくことは大切です。不動産は土地と建物で相続税の評価となる基準が違います。今回は、土地や建物の相続税を計算する基準となる評価額についてご紹介します。

不動産の評価に関わる4つの基準

まず、不動産の評価基準には、公示価格、基準地価、路線価、固定資産税評価額などがあります。これらの基準は、不動産鑑定士が法令に基づき調査した鑑定評価額等がベースとなっています。

・公示価格、基準地価

公共事業用地の取得等の指針となるもので、公示価格は毎年1月時点での価格を3月に国土交通省が、基準地価は7月時点での基準値の価格を9月に都道府県が、それぞれ公表しています。

・路線価

路線価とは、路線(不特定多数が通る道路)に面した土地の1㎡あたりの価格です。国税庁が毎年7月に公表し、公示価格の8割前後が基準です。

・固定資産税評価額

固定資産税等を算出するための価格で、公示価格の7割前後が基準となっています。

これらの中で、相続税で主に使われるのが路線価と固定資産税評価額です。

土地の価格を計算する路線価の計算方法

最もシンプルな路線価を使った土地の価格の計算方法は、【1㎡あたりの路線価×土地の面積】です。さらに土地によっては二つの道路に面しているものや細長い形状のもの、借地権がついているものなど、いろいろな特徴があります。最終的には、それらも考慮して計算しなければなりません。

路線価が設定されていない地域では、倍率方式という計算方法を使用します。これは、たとえばその土地の評価倍率が1.1倍ならば【固定資産税評価額×1.1】として計算します。

建物は固定資産税評価額で計算

一方、建物の場合は固定資産税評価額を用いて計算します。建設中で固定資産税評価額に反映できない場合は、建物の課税時期までにかかった額の7割が評価額となります。

小規模宅地の特例などが使えない空き家は、賃貸に出すことで評価額を約7割まで抑えられます。

配偶者居住権で相続税はさらに節税できる?

2018年に相続法の改正案が成立し、被相続人の配偶者に自宅建物での居住継続する権利を認める配偶者居住権が創設されました。この制度では、配偶者居住権とそれ以外の「負担付き所有権」に分けて建物・土地を評価。「負担付き所有権」は配偶者居住権の部分が差し引かれて評価されます。

不動産の評価額を低く抑えると、相続税を節税できます。上記の評価額の決め方を正しく理解し、減額できる点があれば、できるだけ反映させるようにしましょう。

相続人同士で土地を交換すると、所得税がかかる?

Q 父が住んでいた土地を兄弟2人で相続し、そこに兄が住むことになりました。弟の相続分の土地と、兄がすでに住居用に買っていた別の土地を交換するとき、所得税はかかりますか?

A 原則として、不動産の売買や贈与で不動産を取得した人は、売却・贈与した不動産に対して譲渡所得税がかかります。しかし、不動産の交換の特例を使えれば、所得税はかからないことがあります。ただし、確定申告は必要です。

不動産の交換の特例と適用条件

不動産の交換の特例とは、同じ種類の固定資産を交換したときには所得税がかからないとする制度です。ただし、全ての不動産に使えるわけではありません。不動産の交換の特例を使うためには、いくつか条件があります。

●交換する資産は固定資産であり、『土地と土地、建物と建物』というように、同じ種類である

●譲渡、取得する資産は1年以上所有していたものである

●資産は交換目的のために取得したものではない

●宅地から宅地など、譲渡後も同じ用途に使用する

●譲渡資産と取得資産の時価差額が20%以内である

今回のケースでは、お兄さんは将来家を建てて住む目的で相続が始まる前に土地を購入しているため、不動産の交換の特例を使うことができます。そのため、譲渡がなかったものとみなされ、所得税はかかりません。しかし、もしも相続財産の共有部分を買い取るために別の土地を購入したような場合は、この特例が認められません。また、交換に伴って相手方から交換差金を受け取ったときは、その交換差金が課税対象となります。

確定申告は忘れずに!

この不動産の交換の特例を受けるためには確定申告の際に必要事項を記載し、譲渡所得の内訳書を添付しなければなりません。所得税がかからないからといって確定申告をしないでいると、不動産の交換の特例を受けることができませんので注意しましょう。