知らなかったでは済まない相続税。相続開始後10ヶ月以内という申告期限があることはもちろんのこと、「名義預金」や「使途不明金」にも注意が必要です。誤って申告したり、申告しなければ、追徴課税の対象となることも・・・。

2020年11月号目次

- 数字で見る相続21万5,320件

- 相続した不動産を売却するなら相続開始から3年10ヶ月以内に!

- 相続税の申告漏れや誤りがあるとどのようなペナルティが課される?

- どのようなときに活用されている 民事信託を活用した財産承継

- 「相続・贈与マガジン」を読みたい方へ

数字で見る相続 21万5,320件

司法統計年報『家事審判・調停事件の事件別新受件数』によれば、2018年における『相続の放棄の申述の受理』は21万5,320件となっていました。件数は年々増加しており、2005年と比較すると約1.4倍となっています。相続放棄が増加している背景には、景気の悪化や核家族化などによる空き家の増加などがあると考えられています。

相続放棄は、相続が開始されたことを知ったときから3カ月以内に行わなければなりません。また、放棄の申立は原則として撤回や取消ができないため、慎重に行わなければならず、相続人にとっては心理的負担が大きい制度ともいえます。相続人の負担を軽減させるためにも、できる限り負債や不要な不動産などは生前に整理しておきたいところです。

相続した不動産を売却するなら相続開始から3年10カ月以内に!

「両親が若い頃に買った別荘を相続したが、遠方で行く機会もなく管理も大変なので売却したい」

「実家とは離れた場所にマンションを買ってしまったので、相続した実家を手放したい」といったように、相続した不動産を処分するケースは珍しくありません。その際、相続開始から3年10カ月以内に売却すれば、税制面で有利になります。

不動産の売却で利益が出ると譲渡所得税が課税される

不動産を売却したときに利益が出たら、原則として、その利益には『譲渡所得税』が課税されます。譲渡所得税の税率は高く、売却した年の1月1日現在で、所有期間が5年以下であれば39%、5年を超える場合でも20%(いずれも譲渡に係る住民税を含み、復興特別所得税を除く税率)の譲渡所得税が課税されます。

相続した不動産を売却する場合、所有期間は『被相続人がその不動産を取得した日』からカウントすることになります。

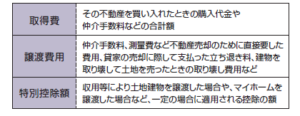

なお、課税譲渡所得の金額は、以下の計算式で導き出されます。

収入金額-(取得費+譲渡費用)-特別控除額 =課税譲渡所得金額

譲渡所得税の負担を軽減する取得費加算の特例とは

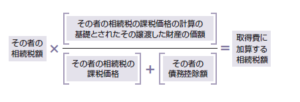

相続した不動産を処分する場合は、相続開始後3年10カ月以内の売却であれば、譲渡所得税を軽減することができます。売却した不動産に対する相続税額のうち、一定額を取得費に加算できる『取得費加算の特例』を適用できるためです。課税対象になる譲渡所得は少なくなるため、税負担を抑えられるというしくみです。

取得費に加算できる相続税額は、以下の計算式で導き出されます。

なお、特例を適用するためには、以下の条件を満たす必要があります。

●相続や遺贈により財産を取得していること

●その財産を取得した人に相続税が課税されていること

また、この特例を受けるためには、確定申告時に必要書類を添付して申告しなければなりません。自動的に特例が適用されるわけではないので注意が必要です。

節税や維持費のために不動産を売却する選択肢もあります。ただし、相続から間もない売却は時間的に不利な状況にあり、買い叩かれる可能性があるため、注意しましょう。

相続税の申告漏れや誤りがあるとどのようなペナルティが課される?

被相続人が死亡したあと、残された家族にとって、相続税を期限内に申告するのは大きな負担です。無事に申告したあとも、実地調査(税務調査)が入る可能性もありますから、気が抜けません。そこで今回は、調査の対象になりやすいものや、非違が認められたときに課されるペナルティについて解説します

意外と多く行われている?相続税の実地調査

2019年12月に国税庁が公表した『平成30事務年度における相続税の調査等の状況』によれば、2016年に発生した相続を中心に行った相続税の実地調査(税務調査)は12,463件、そのうち申告漏れなどの非違件数は10,684件で、非違割合は85.7%に上ることがわかりました。

近年は、課税対象被相続人の数が約10万~11万人台の水準で推移しており、単純計算でも申告が必要な相続事案のうち約1割が実地調査に入られていることになります。調査の対象になりやすいものには、主に以下のものがあります。

●名義預金・名義株

『名義預金』とは、子どもや孫名義の預金口座を作る形で財産を贈与し、実体としては被相続人が預金者となっている口座のことをいいます。同様に、名義は第三者であるものの実質的に所有者が被相続人である株式を『名義株』といいます。これらにあたる疑いが高いと、実地調査の対象になりやすいでしょう。

●使途不明金

被相続人名義の口座から使途不明の多額のお金が引き出されていたり、被相続人以外の第三者が預金を引き出した形跡があったりすると、調査の対象になりやすいです。こうしたお金を『使途不明金』といいます。

税務調査で非違が見つかるとペナルティが課されることも

税務調査の結果、非違が判明した場合、以下のようなペナルティが課される可能性があります。

①過少申告加算税

申告期限内に申告したものの、申告書に記載した金額が過少だった場合には、新たに納めることになった税金に対して5~15%の過少申告加算税が追加されます。ただし、正当な理由があると認められる場合には適用されないこともあります。

②無申告加算税

申告期限内に相続税を申告しなかった場合のペナルティで、納付すべき税額に対して5~20%の無申告加算税が追加されます。こちらも正当な理由がある場合は不適用となりますが、「遺産分割がまとまらなかった」というのは正当な理由にはなりませんので注意しましょう。

③重加算税

申告漏れ等について仮装・隠蔽による不正事実があるなど、悪質なケースだと判断されたときには、過少申告加算税や無申告加算税に代えて重加算税が課されます。税率は35~40%です。

④延滞税

定められた期限までに納税しなかった場合は、法定納期限の翌日から納付する日までの日数に応じた延滞税がかかります。

国税庁は実地調査のほかにも、電話や文書、面接による申告の是正にも取り組んでいます。期限内に適正な申告ができるよう、前もって相続税についてシミュレーションしておくと、いざというときに慌てずに済むでしょう。

どのようなときに活用されている?民事信託を活用した財産承継

民事信託とは、委託者が自身の財産の所有権を持ったまま、その管理や処分を信頼できる家族等に任せる制度です。生前に財産承継の形を作ることができる民事信託は、相続対策の一つの手段として選ばれるようになってきました。今回は、民事信託が活用できる典型的なシーンを紹介します。

民事信託の活用シーン①『認知症対策』

もし、相続対策をしないまま認知症になってしまったら、その人はもう不動産を売却することも、子どもや妻に遺言書を残すこともできず、本来意図していた人に財産を譲り渡すことが難しくなってしまいます。

これを防ぐ対策はいくつかあります。その一つが遺言書ですが、これは本人が亡くならなければ効力が発生しません。また、任意後見人を決めて契約を結ぶこともできますが、これも本人の判断能力が衰えてからしか効力が発生しません。このほか、生前贈与という方法もありますが、自分で財産を管理することはできなくなります。一方、民事信託なら、自分が生きている間に管理だけは相続人等に任せ、財産から発生する利益は、自分が受け取るということもできます。

民事信託の活用シーン②『子どもがいない夫婦』

子どもがおらず、すでに両親も死亡している人の場合、法定相続人は配偶者と自身の兄弟や甥・姪になります。このとき、自分が先に死亡すると、親から受け継いだ土地や財産は配偶者と自身の兄弟のもとに渡ります。さらに配偶者が死亡すると、配偶者の親族がこれを相続し、先祖代々受け継いだ財産が直系の親族のもとを離れることになります。これを回避する手段の一つとして、民事信託を活用し、一次受益者を妻、妻の死後に受益者となる二次受益者を自分の親族とする方法があります。

このように、民事信託は柔軟な財産管理を可能にする制度です。相続対策の選択肢の一つとして、検討してみてはいかがでしょうか。

「相続・贈与マガジン」を読みたい方へ

毎月発行の「相続・贈与マガジン」をもっと読みたいとご希望の方に、PDFファイルをお送りしています。

メールフォームの「お問い合わせ内容」欄に「相続・贈与マガジン」希望と書いて、メールアドレスをお知らせください。