「相続税は高い…だから家族にお金を残すために生命保険に加入しましょう」と勧められたけれど、本当に生命保険は相続税の節税になるのでしょうか。

-

- ※写真はイメージです

- 生命保険を使えば相続税対策になるの?

- 生命保険は相続対策になります。

ただし、相続税に関する特例や複雑な適用条件を把握した上で利用しないと「上手な対策」にならないかもしれません。

ここでは生命保険を利用した相続税対策の方法、メリットとデメリットなどをご紹介します。

目次

生命保険金を使った相続対策のメリット

生命保険で保険金を遺族に渡す場合には、以下の3つのメリットを押さえておきましょう。

メリット①

「500万円×法定相続人の数」の非課税枠を利用

メリット②

生命保険の受取金は遺産分割協議の対象財産とならない

メリット③

保険金はすぐ請求できその使途も制限されない

続いてそれぞれのメリットについて解説します。

生命保険金の非課税枠を利用

メリット①

「500万円×法定相続人の数」の非課税枠を利用

メリット①

「500万円×法定相続人の数」の非課税枠を利用

生命保険は「500万円×相続人数」が非課税となります。

たとえば相続人3名の場合、受取人を相続人に指定している生命保険に加入していれば500万円×3名=1,500万円が非課税となります。

ただし、契約者・被保険者・受取人の関係にご注意ください。

例えば契約者が被相続人(=亡くなった人)ではなく相続人の場合には、相続税でなく贈与税や所得税がかかってしまいます。

遺産分割の対象から外せる

メリット②

生命保険の受取金は遺産分割協議の対象財産とならない

生命保険金は受取人の固有財産となり、本来の相続財産ではありません。 したがって、遺産分割の対象にもなりません。

契約者であり被保険者であるAさんがなくなると、受取人に指定されていた相続人Bは、保険金を自分固有の財産として、保険会社へ請求し支払いを受けることができます。

その他の相続人CやDは「自分にも分けてくれ!」と遺留分の請求は原則できません。

例えば、面倒を見てくれた特定の相続人を受取人にして、感謝の気持ちを伝えることも可能となります。

生命保険金はすぐに現金化できる

メリット③

保険金はすぐ請求できその使途も制限されない

亡くなられた方の名義の預貯金口座は凍結されますが、保険金は受取人名義の口座に振り込まれる「受取人の固有財産」なので、現金化の手間もかかりません。

例えば、相続税がかかるが、財産のほとんどが不動産で納税資金(現金)が準備できない事態も起こりえます。

生命保険の受取人と指定されていれば、相続税にあてる現金の準備に困ることを予防できます。

生命保険金を使った相続の失敗例

ここまで生命保険金のメリットを挙げてきましたが、相続税の特例と適用条件は複雑なので、よく調べた上で用意しないと思った通りに行かないこともあります。

生命保険金を使って相続税対策を試みたものの、実際にはうまく行かなかった例をご紹介します。

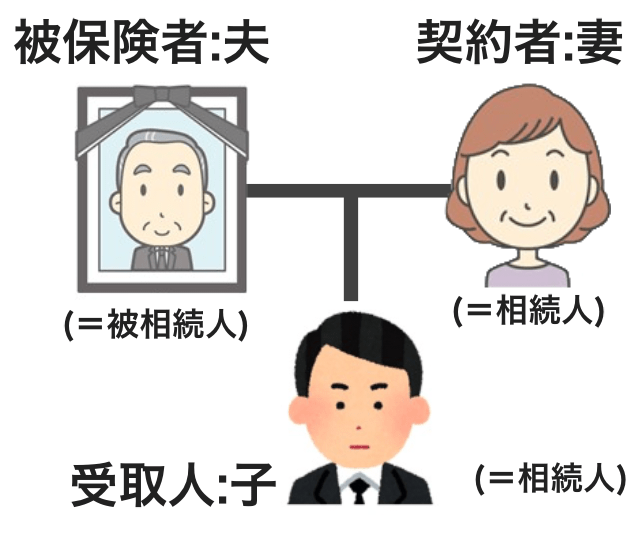

失敗例1:贈与税に注意せよ

契約者:妻(=相続人)、被保険者:夫(=被相続人)、受取人:子(=相続人)という例です。

-

- 契約者:妻(=相続人)、被保険者:夫(=被相続人)、受取人:子(=相続人)という例

- 上記契約で生命保険の非課税枠は適用されるか?

- できません。この場合「贈与税」が課されます

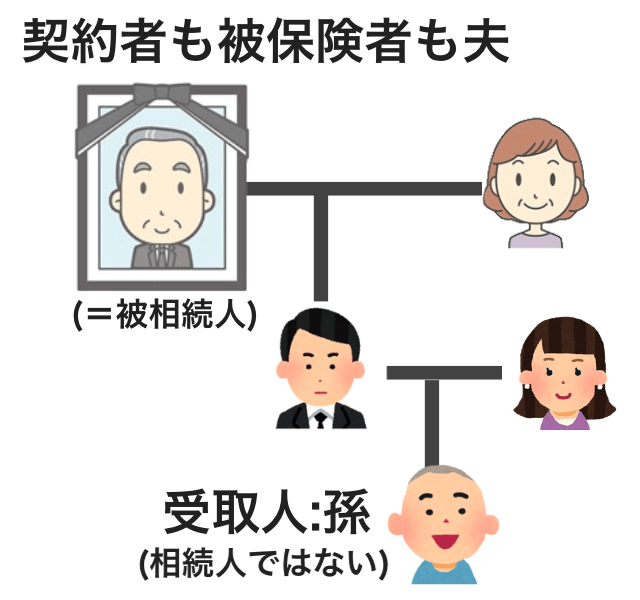

失敗例2:相続人でない場合は相続税が高くなる

契約者:夫(=被相続人)、被保険者:夫(=被相続人)、受取人:相続人でない孫という例です。

-

- 契約者:夫(=被相続人)、被保険者:夫(=被相続人)、受取人:相続人でない孫という例

- 上記契約で生命保険の非課税枠は適用されるか?

- できません。むしろ通常より多い相続税を支払う羽目になるかも?

生命保険の非課税枠は「受取人が相続人である場合」に適用されます。

この例の場合、しっかり相続税がかかってきますので、ご注意です。

さらに…相続人でない孫がうけとる保険金に対する相続税はなんと2割加算!

通常より多い相続税を支払うことになってしまいます。

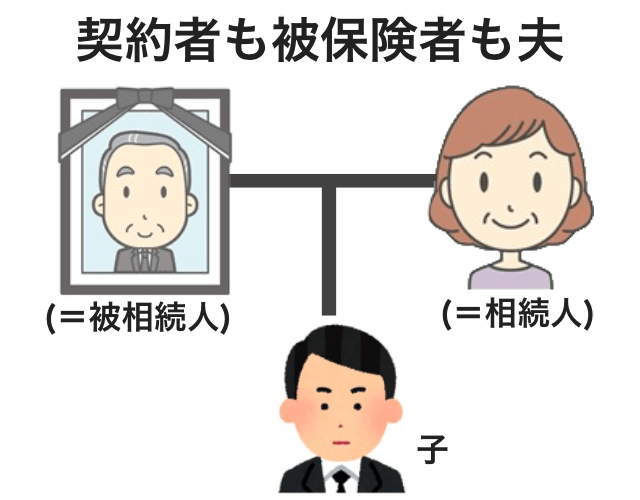

失敗例3:配偶者控除とかぶって勿体ない?

契約者:夫(=被相続人)、被保険者:夫(=被相続人)、受取人:妻という例です。

-

- 契約者:夫(=被相続人)、被保険者:夫(=被相続人)、受取人:妻という例

- 上記契約で生命保険の非課税枠は適用されるか?

- 適用されます。しかし「相続税の配偶者控除」があるので、子を受取人にしたほうが有効に活用できます

被相続人が契約者で妻が相続人なので、生命保険の非課税枠は使えます。しかし、注意すべきは妻の「相続税の配偶者控除」です。

この「配偶者控除」により、妻は「1億6,000万円又は配偶者の法定相続分に相当する額のどちらか多い金額まで」は相続税が掛かりません。

生命保険の非課税を利用するなら子を受取人にした方が、より有効となる場合が多いです。

まとめ:特例と要件を知り尽くした専門家を活用すべし

相続例の特例は落とし穴だらけ!

相続税に関する特例は複数あり、適用条件も複雑です。そもそも相続税がかかるか否かを判断することも難しい場合があります。

確かに生命保険は相続税対策に有効ですが、むやみに利用していては「上手な対策」とならないかもしれません。

相続対策でご加入される生命保険は、保険料が多額の場合も多いため、慎重にお考えください。

ご資産や家族関係などを考慮して、一度シュミュレーションをおススメします。

清澤司法書士事務所では、遺言書の作成など相続の生前対策に加えて、専門家とタッグを組んでの相続税の節税対策のご相談も承っております。

ご家族に生命保険金という形で財産を残したいとお考えの方は、一度お気軽にご相談ください。

初回のご相談は無料で承っています。

この記事の執筆・監修

清澤 晃(司法書士・宅地建物取引士)

清澤 晃(司法書士・宅地建物取引士)

清澤司法書士事務所の代表。

「相続」業務を得意とし、司法書士には珍しく相続不動産の売却まで手がけている。

また、精通した専門家の少ない家族信託についても相談・解決実績多数あり。