「配偶者居住権」

配偶者が相続開始時に居住していた被相続人所有の建物を対象として、終身又は一定期間、配偶者に建物の使用を認めることを内容とする法定の権利。

配偶者居住権があることで、所有権がなくても配偶者は当該建物を使用収益することが可能であり、所有者に追い出されることもありません。

例えば・・・「相続が開始し、遺産分割協議で、子どもが不動産を相続することとなったケース」

この場合、建物の所有権を取得しない配偶者は、建物からの退去を命じられる可能性があります。

多くの場合、配偶者は高齢であることもあり、今後の生活が難しくなります。

そこで、この度登場するのが、「配偶者居住権」。

これを認めることで、配偶者が所有権を得ずとも建物にそのまま居住できるようにするのです。

配偶者居住権の成立要件

配偶者居住権が成立するには、次の要件必要です。

①配偶者が、被相続人の遺産である建物に、相続開始の時に居住していたこと

②以下のいずれかの条件を満たすこと

(1)遺産分割協議によって、配偶者が配偶者居住権を取得すること

(2)配偶者居住権が被相続人の遺言によって遺贈の目的とされていること

(3)被相続人と配偶者との間に、配偶者居住権を取得させる旨の死因贈与契約があること

事例①

相続人が妻B及び長男C、遺産が建物(2,000万円)、及び預貯金(3,000万円)

妻Bと長男Cの法定相続分は1:1(= 妻B2,500万円:長男C2,500万円)

遺産分割にあたって・・・

・妻Bの居住を確保する必要性(これまで妻BがAと自宅建物に同居していた場合)

および

・妻Bに預貯金を多く与える必要性(今後の生活費)

の2点を両立することは、現行法では難しい場合が多いです。

現行制度

妻B ・・・自宅建物2,000万円 預貯金 500万円

長男C・・・ 預貯金2,500万円

法定相続割合で相続する場合

妻Bが居住を確保するために建物を相続すると、相続できる現金が少なくなってしまう。

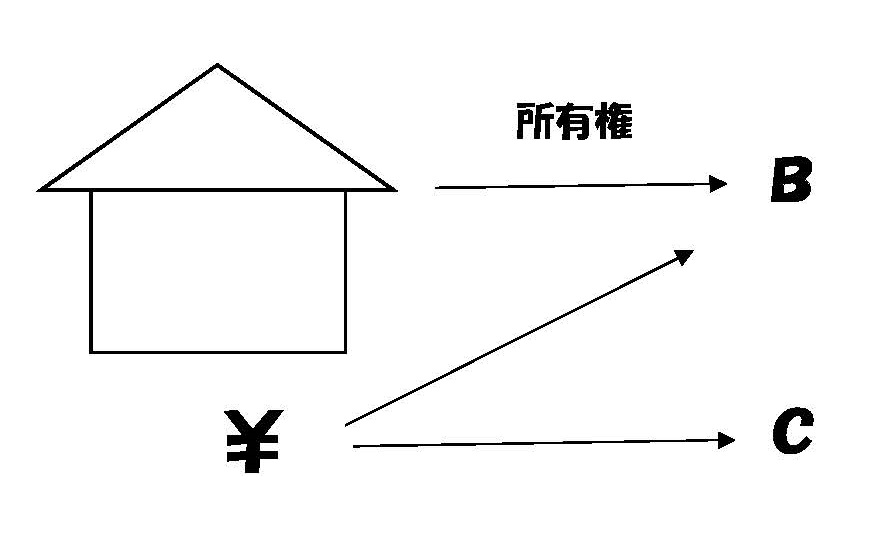

改正法 配偶者居住権の制度を採用すると・・・

妻B が 配偶者居住権1,000万円 預貯金1,500万円

長男Cが 負担付所有権1,000万円 預貯金1,500万円

妻Bは居住を確保するとともに、現金の相続分も増加させることが可能です。

配偶者居住権の価値評価について(簡易な評価方法)

まだはっきりとは決まっていないようですが、配偶者居住権の価値については下記のような方法で計算できるようです。

建物の現在価値 - 負担付所有権の価値 = 配偶者居住権の価値

※負担付所有権の価値

建物の耐用年数、築年数、法定利率等を考慮し、配偶者居住権の負担が消滅した時点の建物敷地の価値を算定した上、これを現在価値に引き直して求めることができる(負担消滅時までは所有者は利用できないので、その分の収益可能性を割り引く必要がある)。

この記事の執筆・監修

清澤 晃(司法書士・宅地建物取引士)

清澤 晃(司法書士・宅地建物取引士)

清澤司法書士事務所の代表。

「相続」業務を得意とし、司法書士には珍しく相続不動産の売却まで手がけている。

また、精通した専門家の少ない家族信託についても相談・解決実績多数あり。