最終更新日:2026年2月6日

ちょっと待った!!その遺産分割内容で本当に大丈夫!?

遺産分割でいちばん大切なのは、相続人の皆さまが納得できる形を選ぶことです。

しかし、どの分割方法を選ぶかによっては、相続税額や将来の負担に大きな差が生まれることがあります。知らなかったばかりに損をしてしまう事態は、誰でも避けたいものです。

特に不動産が含まれる相続では、話し合いは一気に複雑になります。「誰が住み続けるのか」「売却するのか」「公平に分けられるのか」…制度の説明だけでは判断できない“現実的な問題”が次々に出てくるためです。

この記事では、単なる制度紹介ではなく、実務で本当に起こりやすい落とし穴と、代償分割・換価分割を選ぶ際の判断ポイントを、わかりやすく整理してお伝えします。

遺産分割協議で注意すること:「代償分割」「換価分割」とは?

遺産分割協議をする際は、どのような内容にするか十分に気を付けなければなりません。選択を誤ると余計な税金を支払うことになったり、将来の問題につながる可能性があるからです。

遺産分割には「現物分割」「代償分割」「換価分割」「共有分割」がありますが、その選択をミスしてしまった場合のリスクを事例とともにご紹介します。今回は「代償分割」と「換価分割」に注目していきます。

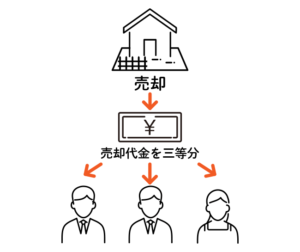

●換価分割

不動産や株式などの遺産をいったん売却し、現金にしてから相続人で分ける方法です。たとえば「父名義の家を売って、その売却代金を3人で平等に分ける」といった形です。

<遺産分割協議書例>

「被相続人の不動産甲については、売却し現金化した上で各3分の1の割合で全相続人が取得する。」

実際に売却するためには、亡くなった方の名義のままでは手続きが進まないため、まず相続人全員の名義に相続登記をする必要があります。通常は司法書士が相続登記を担当し、不動産会社が売却を担当します。

清澤司法書士事務所では売却仲介まで一括で対応できるため、手続きがスムーズに進むのが特徴です。

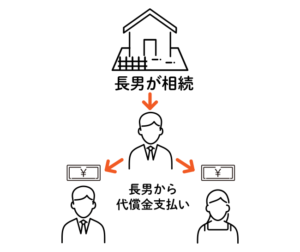

●代償分割

複数の相続人がいる中で、特定の相続人が不動産などの遺産を受け取り、その代わりに他の相続人へ現金(代償金)を支払う方法です。たとえば「長男が家を相続し、その代わりに長女と次男へそれぞれ一定額を支払う」といった形です。

<遺産分割協議例>

「第一条 被相続人の不動産甲については、相続人Aが相続する。

2 前項の代償として、相続人Aは相続人B及びCに金●●円をそれぞれに支払う」

この方法では、不動産を相続する人が代償金を準備しなければならないため、資金面の負担が大きくなることがあります。生前のうちに遺言書で相続させる人を決めたり、生命保険を活用して代償金を準備しておくと、相続時のトラブルを防ぎやすくなります。

遺言書作成についてや生前対策の提案は清澤司法書士事務所のメイン業務の一つです。

遺産分割する際は相続税にご注意‼

相続税がかかる可能性がある場合、遺産分割の方法をどう選ぶかはとても重要です。相続税にはさまざまな特例があり、条件を満たせば税金が大きく減ったり、納税が不要になることもあります。しかし、分割方法を間違えると本来使えるはずの特例が使えなくなり、結果として高い相続税を払うことになるケースが少なくありません。

その中でも特に影響が大きいのが「少規模宅地の特例」です。相続税の特例の中でも大きな控除が期待でき、いくつかの要件をクリアすることで適用可能となります(こちらに関する詳細は税理士の担当となりますため、税理士と連携の上ご案内します)。この条件をクリアすると最大80%減額となるため、この特例を利用することで納税額が大幅に減額される、もしくは納税自体が不要となります(相続税申告は必要です)。そのため、この特例を使えるか否かは大きな分かれ道となるのです。

下記事例をご覧ください。

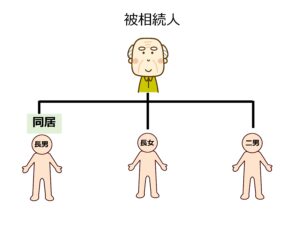

被相続人であるお父さんが亡くなり、相続人は長男・長女・二男の3人です。このうち長男だけがお父さんと同居していたため、長男が自宅の不動産を相続すると「小規模宅地の特例」を使える可能性があります。この特例は、同居していた家族が自宅の土地を相続する場合に相続税を大きく減らせる制度で、相続税対策としてとても重要です。

長男が不動産を相続することには、長女と二男も納得しています。ただし、二人は不動産の価値に応じた代償金を求めており、遺産分割の方法として「代償分割」を選ぶ流れになります。代償分割では、不動産を受け取る長男が自分のお金で代償金を支払う必要があります。

しかし、相続のタイミングでまとまった現金を用意するのは簡単ではありません。本来であれば、生前に生命保険などで代償金の準備をしておくと負担が軽くなりますが、相続発生後ではそうした対策ができません。

そこで次に検討されるのが「換価分割」です。不動産を売却して現金にし、そのお金を3人で分ける方法です。ただし、売却するためには一度相続人全員の名義に相続登記をしなければなりません。ここで問題になるのが小規模宅地の特例です。3人名義にしてしまうと、同居していなかった長女と二男が要件を満たさないため、この特例が使えなくなります。特例が使えないと土地の評価額が下がらず、結果として相続税が発生してしまいます。

では、長男だけの名義にして特例を使い、その後に長男が不動産を売却し、売却代金を3人で分ける方法はどうでしょうか。一見すると良さそうに見えますが、この方法も税務上は「換価分割」と判断される可能性が高く、小規模宅地の特例が使えなくなってしまいます。代償分割を選ぶ場合、代償金は不動産の売却代金から支払うのではなく、あくまで相続した人自身の財産から支払う必要がある点が重要です。

解決策は?当事務所の解決事例

このケースでは「代償分割」を選択し、長男が不動産を相続することで小規模宅地の特例を利用し、相続税を大きく減らすことができました。代償金の準備については、不動産を担保に銀行から融資を受ける方法をご提案しました。

長男はその融資を使って長女と二男へ代償金を支払い、後日不動産を売却して融資を完済する流れです。長男はもともと近い将来に不動産を売却する意向があったため、この方法が最も負担の少ない選択となりました。

相続手続きから売却まで一貫して状況を把握していた当事務所だからこそ、スムーズに完了できた事例です。

ただの相続、ただの不動産売却じゃない!圧倒的提案力が強み

ただの相続やただの不動産売却に見えても、実際には大きな落とし穴が潜んでいることがあります。特に「代償分割」や「換価分割」のように、相続と不動産売却が深く関わるケースでは、分割方法を少し間違えるだけで相続税が大きく変わり、結果として相続人が損をしてしまうことがあります。

こうした問題は、一般的な不動産会社では気づきにくいポイントで、売却だけを急いでしまうと、税金面の不利益に気づかないまま遺産分割協議書や相続登記が進んでしまうことも珍しくありません。その結果、相続人が本来払わなくてよかった税金を負担することになり、数十万円から数百万円の差が出ることもあります。

さらに、今回ご紹介した解決方法がすべての相続に当てはまるわけではありません。相続人の関係、不動産の種類、資金状況、税金の条件など、状況が少し変わるだけで最適な遺産分割の方法は大きく変わります。似たようなケースだからといって同じ方法を選んでしまうと、後からトラブルが起きたり、税金の優遇が受けられなくなったりするリスクがあります。相続と不動産は「同じように見えても同じではない」という点がとても重要です。

こうした複雑な判断には専門家の知識が欠かせませんが、専門家にも得意・不得意があります。清澤司法書士事務所は司法書士業務だけでなく宅建業も行っているため、相続手続きと不動産売却の両方を一つの窓口でサポートできます。相続と不動産を別々に扱うのではなく、両方の視点から最適な提案ができることが当事務所の強みです。利益だけを優先する不動産会社に流されてしまうと、本来守れるはずの相続人の利益が失われてしまうこともあります。

相続と不動産売却は、正しい知識と適切な判断があれば大きな損失を防ぐことができます。当事務所では、相続人の利益を第一に考え、安心して相談できる体制を整えています。相続や不動産に関する不安や希望があれば、どんなことでもお気軽にお聞かせください。まずは無料相談をご利用ください。

この記事の執筆・監修

清澤 晃(司法書士・宅地建物取引士)

清澤 晃(司法書士・宅地建物取引士)

清澤司法書士事務所の代表。

「相続」業務を得意とし、司法書士には珍しく相続不動産の売却まで手がけている。

また、精通した専門家の少ない家族信託についても相談・解決実績多数あり。