あなた亡き後、あなたを巡って家族間で争いが起きることを想像できますか?

一生懸命築いた財産が無駄な税金に取られるとしたら?

家族のためにもご自分の万が一に備えましょう。

生前対策の目的は以下の3つです。

- 争族防止

- 納税資金の確保

- 相続税の軽減

財産や家族の形などによって、やるべき生前対策は人それぞれです。あなたにとって最も良い生前対策のために、まずは相続シミュレーションを行う必要があります。そして、やるべき道筋をたてて手続きに入りましょう。

司法書士がサポート致しますので、まずはご相談ください。

この記事では、よく利用される生前対策をご紹介いたします。

目次

争族防止

争族対策は、なんといっても遺言書

遺言書を書くことで、あなた亡きあと相続財産をどのように分けるか、あなた自身が決めることができます。遺言書がなければ、相続人同士で遺産分割協議が必要となり、決着がつかず関係性が悪化し、裁判にもつれ込むなんてことも少なくありません。遺言書を書くことは家族にとってもありがたいことなのです。とはいえ、民法の規定に従って書く必要があり、内容についても時には専門的な知識が必要となります。知識なく書いてしまうと、実は落とし穴の多い遺言書。特に自筆証書遺言(自筆で書きあげる遺言書)に多く見られる「あって困る遺言書」は巷にあふれています。

「うちの子たちはみんな仲がいいから、争族で揉めるなんてありえないわ。」と、おっしゃる方は多いですが、あなた亡き後、相続人同士で揉め、手続きが長期化している相続をよく目にします。「遺言書をのこしておいてくれたら・・・」相続人がそう思ったときには時すでに遅しです。

遺言書の作成は多くの方にお勧めできる生前対策です。「自分には当てはまらない」「今はまだいい」という考えは危険です。

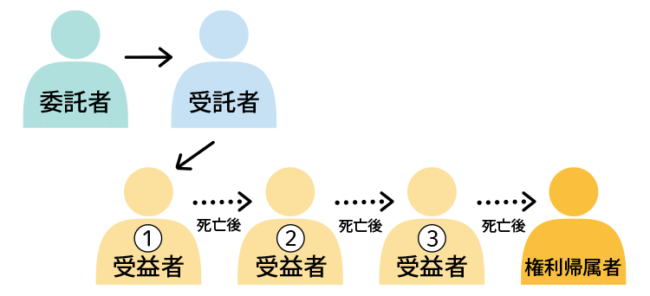

先祖代々の土地を一族で守っていくためには、家族信託がおススメ

家族信託は、かなり柔軟な設計ができるため様々な場面で活躍しますが、ここでは「受益者連続型信託」の機能が力を発揮します。

「受益者連続型信託」とは、当初の受益者が亡くなった場合に、次に指定した人が受益者となる定めがある信託のことです。これにより自分亡き後、一代だけでなく、さらに次の世代も承継先を決めることができます。

ただし、無限に指定できるものではなく「受益者連続型信託」には期限の制限があります。家族信託を開始してから30年が経った後に新たに受益権を取得した受益者が亡くなることにより信託は終了しますので、注意してください。家族信託は柔軟で優秀な制度ですが、難しい制度でもあるので、司法書士にご相談ください。

納税資金の確保・相続税の軽減

生命保険が大活躍!

生命保険はうまく活用することで、相続税対策にもなり、納税資金の確保もでき、遺留分対策にもなります。しかしながら、使い方によっては「上手な対策」にならないことも。

相続税がどのくらいかかりそうか、どのように相続させるのが良いのか?その中でどこをカバーする必要があるのか?シミュレーションをすることで状況とやるべき道筋をしっかり把握した上で、生命保険を活かした対策をとりましょう。

不動産の有効活用で相続税を圧縮

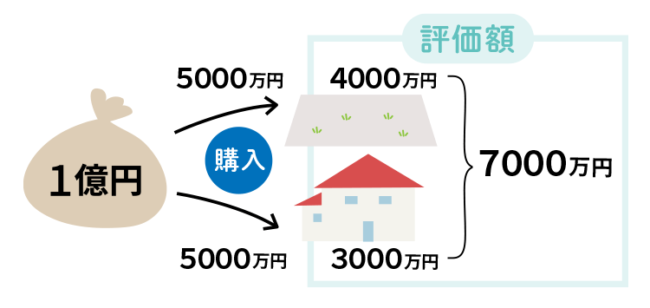

相続税を下げる最大のポイントは課税価格(=財産の価格)を下げること。現金1億円はまるまる1億円に課税されますが、その現金で不動産を購入し現金から不動産へと形を変えることで、財産の評価額を引き下げることができます。

土地を5000万円、建物を5000万円で購入したとしましょう。土地の税法上の評価額は4,000万円程度(路線価評価額)になり、建物の評価額は3,000万円程度(固定資産税評価額)になります。

結果、1億円の現金が不動産に形を変えることで土地4,000万円+建物3,000万円=7,000万円となりました。3,000万円も課税価格を圧縮することで大きな節税になることでしょう。

ただし、これはあくまで一例です。安易に不動産購入に手を出すことほど危険なことはありません。必ず専門家に相談しシミュレーションを行ってください。

国税庁HP

生前贈与の非課税枠を賢く活用

生前贈与をすることで手持ちの財産を減らすことは、相続税を下げるためにとても有効ですが、贈与税に注意ください。贈与税を無視して生前贈与を行ってしまうと、かえって多額の税金を払うことになりかねません。贈与税にはいくつかの特例がありますから、上手に活用して生前対策を成功させましょう。

ここでは主な生前贈与の非課税特例をご案内します。

●暦年贈与

年間の贈与額が110万円以下は贈与税は発生しないという制度です。

※この暦年贈与の非課税枠は、受贈者(財産をもらう人)一人ごとにあります。例えば子や孫5人にそれぞれ110万円を贈与すれば、合計550万円を非課税で贈与することができます。

暦年贈与については下記注意点があります。

相続人に対する贈与については、相続開始時から3年以内のものはさかのぼって相続財産に持ち戻されてしまう点にご注意です。つまり贈与税の110万円以下(非課税枠内)を相続人に贈与をし、その贈与から3年以内に贈与者が亡くなった場合、贈与した額が相続財産に持ち戻され、相続税の課税対象になってしまうのです。

●相続時精算課税制度

この特例は生前贈与の2,500万円まで非課税となる制度です。この制度を利用して贈与した分については贈与者が亡くなったときに相続財産と合わせて課税されます。ですから相続税の節税とは言えませんが、相続税がかからない場合は有利と言えます。

最大のデメリットは、一度この制度を選択すると暦年贈与(上記記載の特例)に戻せないことです。つまり110万円の暦年贈与非課税枠が一生使えなくなります。その他にも条件がいくつかあり、申告も必要ですので、決して安易に利用しないでください。節税失敗にもなりかねません!

●20年連れ添った夫婦に適用される「おしどり贈与」

この特例は、夫婦の間で居住用の不動産(もしくは購入資金)を贈与した場合に、2,000万円までは非課税になる制度です。

「20年」という条件があり、申告も必要となります。また当該不動産にいつまでに居住する必要があるなど、細かい注意点がいくつかあります。

その他、親や祖父母からの住宅資金等の贈与の特例や、教育資金の一括贈与の特例などがあります。きちんと理解した上で利用しないと賢い節税になりません。必ず専門家の意見を聞いてください。

生前にお墓を購入する

亡くなった後にお墓を購入しても相続税を計算する際に控除の対象となりません。相続税を計算する際は、課税価格が低い方が税金の節約ができるわけですが、お墓の購入に100万円かかったとしても、課税価格を下げるためにマイナス計算できないのです(ご葬儀費用などはマイナスできます)。

それなら、生前に購入して手持ちの現金を減らすことが節税につながります。ご自分の好みのものを準備できるし、ご家族もお墓どうしようと頭を悩ませなくて済むので、メリットは多いと言えるでしょう。

相続税がかかる場合、納税資金に困らないように

相続人にのしかかる将来の相続税の納税資金の確保には、生命保険の活用がおススメです。

もし相続財産のほとんどが不動産の場合、相続税の納税のために先祖代々受け継いできた不動産を不本意に売却しなければならないケースも少なくありません。そんな時、死亡保険金があればスピーディに現金を手にでき、納税に悩むこともありません。

例えば、不動産も現金もある相続で、自宅不動産は長男に相続させ、次男には現金を相続させる場合はそのように遺言書を書きます。相続は揉めることなく、遺言書通りに事が進むはずです。しかし現金を相続していない長男は、ご自身で納税資金を準備しなければなりません。納税資金をお持ちであれば問題はないですが、高額な現金を準備することは容易ではない場合が多いでしょう。そのような時に生命保険をうまく活用することで、円満な相続が実現につながります。

この記事の執筆・監修

清澤 晃(司法書士・宅地建物取引士)

清澤 晃(司法書士・宅地建物取引士)

清澤司法書士事務所の代表。

「相続」業務を得意とし、司法書士には珍しく相続不動産の売却まで手がけている。

また、精通した専門家の少ない家族信託についても相談・解決実績多数あり。